경영학과를 다니면 처음 배우는 원칙은 갚을 돈은 최대한 늦게 갚고 받을 돈은 최대한 빨리 받아라는 것이다. (우리 학교만 그런 것일 지도 모른다.) 무슨 이런 양아치 학문이 있냐 싶지만 경영학도인 내가 보더라도 경영학은 학문이라고 하기 좀 그렇다.

그렇다고 이 말이 틀린 것은 아니다.

오히려 이 혼란스러운 자본주의 세계를 헤쳐나갈 길잡이가 될 수 있는 말이다.

이 원칙을 적용 한다면 납부기한은 최대한 길게, 방식은 원리금 균등상환, 원금 균등상환 보다는 체증식으로 하는 것이 유리할 것이다.

실제로도 체증식이 훨씬 유리하다.

아래 통계청의 소비자 물가 상승률을 보면 일부 구간을 제외하고는 꾸준히 인플레가 일어났다.

인플레이션 감안하면 디딤돌은 거의 무이자나 다름 없고 또 그 이자비용에 대한 세액 공제까지 있기 때문에 최대한 늦게 갚는게 좋다.

이자율 보다 예금이자가 높기 때문에 여유 자금을 예금에만 투자해도 이익이다.

더 높은 수익률을 얻는 투자처가 있다면 ... 훨씬 더 이득일 것이다.

거치식 vs 비거치식

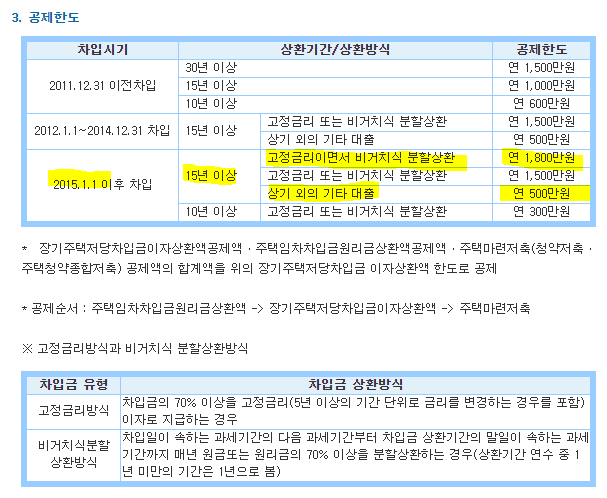

주택규모 상관 없이 시가 5억원 이하라면 이자에 대해 한도 내 100% 세액 공제(장기주택저당차입금 이자상환액 소득공제)를 받을 수 있다. (무주택 혹은 1주택자)

(현재 기준 시가를 6억원으로 올린다는 논의도 이루어 지고 있다고 한다. 물론 이건 미정이고 소급적용은 안되는 것 같으니 현재 기준으로 5억이라고 생각하자.)

상환기간은 디딤돌의 경우 무조건 길게 잡아가는 것이 유리하기 떄문에 15년이상으로 보면 거치식의 공제 한도는 연 500만원 비거치식의 한도는 연 1,800만원으로 매우 차이가 나는 것을 볼 수 있다.

그래서 연 이자 납입액이 500 이하인 경우에는 거치식 이상인 경우에는 비거치식을 추천한다.

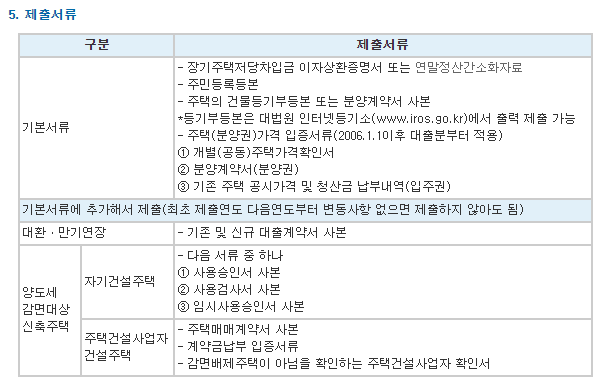

아래는 장기주택저당차입금이자상환액 연말정산 시 제출 서류이다.

정보 출처: https://www.koreatax.org/tax/taxpayers/work/turn42.htm

한국납세자연맹>조세개혁운동

세무조사 교육,세무조사 선정부터 마무리까지,조세형사법 세무조사의 적법 방어,사업주가 알아야 하는 노동법,조세판례 동영상

www.koreatax.org

'자유 > 내집마련 디딤돌 대출' 카테고리의 다른 글

| 생애최초 디딤돌 빌라 매매 #6 - 빌라 감정가액이 나왔다. (1) | 2024.09.13 |

|---|---|

| 생애최초 디딤돌 빌라 매매 #4 - 기금e든든 대출 신청 및 은행 지점 선택 필요 서류 (0) | 2024.07.30 |

| 생애최초 디딤돌 빌라 매매 #3 - 원하는 매물에 세입자가 있을 경우 (0) | 2024.07.30 |

| 생애최초 디딤돌 빌라 매매 #5 - 담당자 말을 무조건 믿지는 말자 (2) | 2024.07.30 |

| 생애최초 디딤돌 빌라 매매 #2 - 매물 고르기 (0) | 2024.07.30 |